平成27年度決算

平成27年度決算

広報おおやまざき11月号でもお知らせしましたとおり、平成28年町議会第3回定例会で認定されましたので、その概要をお知らせします。

なお、決算収支の状況・収入の状況・目的別経費の状況・性質別経費の状況等の財政状況の経年比較表については、次のリンク「平成27年度決算事務報告書」よりご覧ください。

収支

実質単年度収支は2年連続の黒字

決算収支は、歳入総額55億6,659万8千円で対前年度2,764万9千円、0.5%の減。歳出総額は54億8,384万円で対前年度476万3千円、0.1%の増となりました。

歳入歳出差し引き後の形式収支は8275万8千円の黒字となっています。また、形式収支から繰越明許による翌年度への繰越財源1,778万4千円を差し引いた実質収支は6,497万4千円の黒字でした。この実質収支額と前年度の実質収支額9,576万5千円との差し引きによる単年度収支は3,079万1千円の赤字ですが、この額に財政調整基金積立金5,427万円を加えた、実質単年度収支は2,347万9千円となり、2年連続の黒字となりました。

黒字となった主な要因は、歳入において、町税が対前年度比較で9,535万2千円の大幅な減収となったものの、消費税率の引き上げによる地方消費税交付金の増収をはじめ、地方譲与税、地方交付税など一部の歳入項目で増収になったことに加え、後年度に地方交付税で補てんされる地方債である「減収補てん債」の発行により、歳入を確保したことです。このことにより町の貯金である財政調整基金の取り崩しは回避し、積立を行っていますが、自主財源となる町税は大幅に減少しており、安定した歳入増加につながるものではありません。

一方、歳出においては、扶助費等の社会保障関係経費が着実に伸びていること、また、防災や道路整備などの都市基盤整備、老朽公共施設の更新・長寿命化といった諸課題もあることから、引き続き、厳しい財政状況に置かれています。

| 区分 | 歳入決算額 | 歳出決算額 | 差引額 | ||

|---|---|---|---|---|---|

| 一般会計 | 55億6,659万8千円 | 54億8,384万円 | 8,275万8千円 | ||

| 事業特別会計 | 38億4,637万7千円 | 36億4,882万9千円 | 1億9,754万8千円 | ||

| 内訳 | 国民健康保険 | 18億6,620万3千円 | 17億4,383万2千円 | 1億2,237万1千円 | |

| 内訳 | 下水道 | 4億6,580万8千円 | 4億5,751万8千円 | 829万円 | |

| 内訳 | 介護保険 | 12億8,390万9千円 | 12億2,520万6千円 | 5,870万3千円 | |

| 内訳 | 後期高齢者医療保険 | 2億3,045万7千円 | 2億2,227万3千円 | 818万4千円 | |

| 財産管理特別会計 | 3,938万4千円 | 344万2千円 | 3,594万2千円 | ||

| 内訳 | 大山崎区 | 3,553万7千円 | 318万2千円 | 3,235万5千円 | |

| 内訳 | 円明寺区 | 371万6千円 | 14万円 | 357万6千円 | |

| 内訳 | 下植野区 | 13万1千円 | 12万円 | 1万1千円 | |

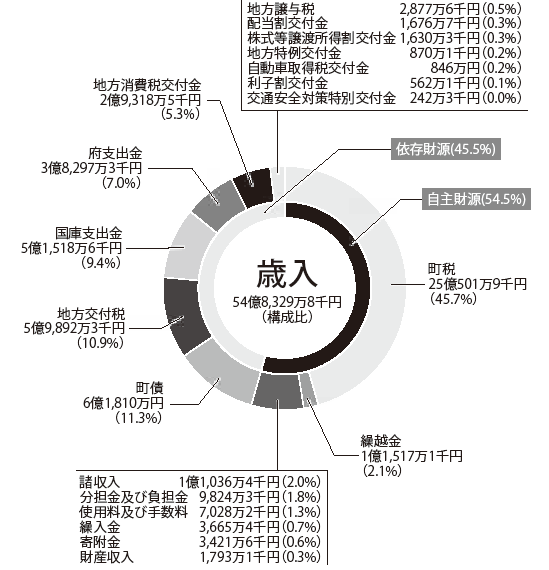

一般会計【歳入】

法人税割の大幅減が続く

歳入のうち、町税などの町が独自に調達できる「自主財源」が約54%、町債や地方交付税、国・府からの支出金などの「依存財源」が残りの約46%を占めています。

歳入の根幹をなす町税は25億501万9千円で、歳入総額にしめる割合は45.7%。前年度比マイナス9,535万2千円、3.7%の大幅減となりました。なかでも、町税のうち町民税法人税割は、平成25年度は対前年度比較で10.8%、3,487万7千円の減額、平成26年度は対前年度比較で28.9%、8,333万円の減額となっていましたが、さらに平成27年度は対前年度比較で53.9%、1億1,037万4千円の大幅な減額となりました。

町税以外では、地方交付税が前年度比7,736万4千円、14.8%の増、地方消費税交付金が前年度比1億1,528万4千円、64.8%の増、府支出金が前年度比7,117万7千円、22.8%の増。一方、財産収入で1億6,706万1千円、90.3%の大幅な減となりましたが、これは前年度に町有地の売却収入があったことが要因です。

また、本町の町民税法人税割は一部の大手企業の業績に大きく左右される状況にありますが、業績が回復せず、3年連続で減収となっており、平成27年度は後年度に地方交付税で補てんされる地方債(減収補てん債)を1億830万円発行しました。

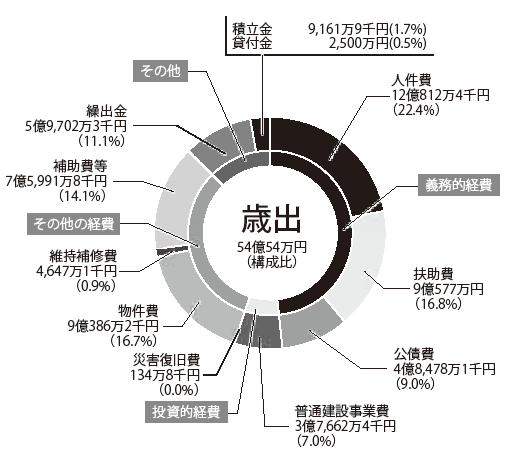

一般会計【歳出】

普通建設事業費は8.1%増

歳出については、まず目的別で見てみます。前年度と比較して大きく増額となった主なものは、公共施設等総合管理計画の策定や町民税法人税割に多額の還付金が生じたこと等による「総務費」約3,100万円。国からの補助金を使った地域経済の活性化のためのプレミアム商品券発行事業等による「商工費」約1,900万円。避難所の非常用電源を確保するための町内両小学校への太陽光パネル設置工事や、2か所に分かれていた消防第二分団詰所を1か所に統合する新築工事などによる「消防費」約8,400万円。

一方、前年度と比較して大きく減額となった主なものでは、既発債の元金償還が一部完了したこと等による「公債費」約6,000万円でした。

次に性質別で見てみると、人件費、扶助費、公債費を合わせた義務的経費(借換債を除く)の合計は、公債費の減少に伴い約900万円の減額となっています。その他、普通建設事業費は約3,000万円の増、物件費は約200万円の増、繰出金は約8,000万円の増額となっています。一方、補助費等は約4,200万円、積立金は約2,600万円の減額となっています。

公債費から借換債8,330万円を除いています。

歳出を住民一人あたりでみると

平成27年度の歳出決算額を町民一人あたりに換算すると次のようになります。

| 【1人あたり】 | 説明 | |

|---|---|---|

| 議会費 | 8,097円 | 議会運営に関する経費です。 |

| 総務費 | 52,947円 | 戸籍・住民登録、徴税、選挙、統計調査や交通安全など、町の総括的な事務事業に要する経費です。 |

| 民生費 | 123,009円 | 皆さんの健康や福祉のための費用です。 |

| 衛生費 | 30,258円 | 主に予防接種やがん検診、ごみ処理に要する費用です。 |

| 労働費 | 1,762円 | 勤労者福祉のための経費です。 |

| 農林水産業費 | 1,320円 | 農業振興のための経費や天王山の森林整備に関する経費です。 |

| 商工費 | 2,716円 | 商工や観光の振興に要する経費です。 |

| 土木費 | 27,435円 | 主に道路やまちづくりに関する経費です。 |

| 消防費 | 28,707円 | 皆さんの生命と財産を守るための経費です。 |

| 教育費 | 40,382円 | 学校教育及び生涯学習・文化・スポーツ等に要する経費です。 |

| 災害復旧費 | 0円 | |

| 公債費 | 31,226円 | 町債(町の借金)の返済に要する経費です。 |

| 1人あたり 歳出決算額 |

347,859円 | 平成28年3月31日現在の人口に基づいて計算しています。 |

平成27年度に実施した主な事業

平成27年度に実施した主な事業 (PDFファイル: 196.0KB)

財政指標等の状況について

自治体の財政状況を表す指標として、健全化判断比率があります。

これは、地方公共団体の財政状況を客観的に表し、財政の早期健全化や再生の必要性を判断するためのものとして、4つの財政指標を定めています。

平成27年度決算に基づく本町の比率及び、過去5年間の推移は下の表のとおりです。いずれの比率においても早期健全化基準(財政状況が悪化していると考えられ、改善計画の策定を義務付けられる基準)には該当していません。実質赤字比率、連結実質赤字比率については、全会計において該当がありません。

また、財政構造の弾力性を表す経常収支比率については、前年度99.2%から、今年度96.0%と改善しましたが、高い値を示しています。

| H27 | H26 | H25 | H24 | H23 | 早期健全化基準 | ||

|---|---|---|---|---|---|---|---|

| 健全化判断比率 | 1.実質赤字比率 | - | - | - | - | - | 15.0% |

| 健全化判断比率 | 2.連結実質赤字比率 | - | - | - | - | - | 20.0% |

| 健全化判断比率 | 3.実質公債費比率(3年平均) | 7.1% | 9.8% | 14.0% | 13.0% | 10.8% | 25.0% |

| 健全化判断比率 | 4.将来負担比率 | 49.2% | 52.1% | 62.3% | 71.4% | 86.9% | 350.0% |

| その他の指標 | 5.財政力指数(3年平均) | 0.83 | 0.819 | 0.814 | 0.814 | 0.86 | |

| その他の指標 | 5.財政力指数(単年度) | 0.82 | 0.833 | 0.837 | 0.787 | 0.819 | |

| その他の指標 | 6.実質収支比率 | 1.70% | 2.60% | 2.90% | 4.10% | 3.70% | |

| その他の指標 | 7.経常収支比率 | 96.0% | 99.2% | 97.0% | 90.5% | 97.1% | |

≪用語の解説≫

- 実質赤字比率 …地方公共団体の最も主要な会計である「一般会計」などに生じている赤字の大きさを、その地方公共団体の財政規模に対する割合で表したもの。

- 連結実質赤字比率 …水道事業などの公営企業を含む「地方公共団体の全会計」に生じている赤字の大きさを、財政規模に対する割合で表したもの。

- 実質公債費比率 …地方公共団体の借入金(地方債)の返済額(公債費)の大きさを、その地方公共団体の財政規模に対する割合で表したもの。

18%以上だと、新たな地方債借入をするために国や都道府県の許可が必要になり、25%以上だと借入を制限される。 - 将来負担比率 …地方公共団体の借入金(地方債)など現在抱えている負債の大きさを、その地方公共団体の財政規模に対する割合で表したもの。

- 財政力指数 …地方公共団体の財政力を示す指数で、基準財政収入額(標準的な地方税収)を基準財政需要額(行政事務の必要経費)で割ったもの。

財政構造の柔軟性を表し、数値が高いほど自主財源の割合が高く財政状況に余裕があるといえる。 - 実質収支比率 …その年度の実質収支額を標準財政規模で除して得られる比率で、普通3%から5%程度が望ましいとされている。

- 経常収支比率 …地方公共団体の財政構造の柔軟性を判断するための指標で、人件費、扶助費、公債費のように毎年度経常的に支出される経費(経常的経費)に充てられる一般財源の額が、地方税、普通交付税を中心とする毎年度経常的に収入される一般財源(経常一般財源)と減税補てん債および臨時財政対策債を合計した額に占める割合。この比率が高いほど財政構造の硬直化が進んでいることを表す。

- この記事に関するお問い合わせ先

-

企画財政課 財政係

〒618-8501

京都府乙訓郡大山崎町字円明寺小字夏目3番地

電話番号:(075)956-2101(代表) ファックス:(075)957-1101

お問い合わせはこちらから

更新日:2017年03月30日