令和2年度決算(令和3年11月15日更新)

広報おおやまざき令和3年11月号でもお知らせいたしました通り、令和3年町議会第3回定例会で認定されましたので、その概要をお知らせいたします。

なお、決算収支の状況・収入の状況・目的別経費の状況・性質別経費の状況等の財政状況の経年比較表については、次のリンク「令和2年度事務報告書」よりご覧ください。

一般会計(収支)

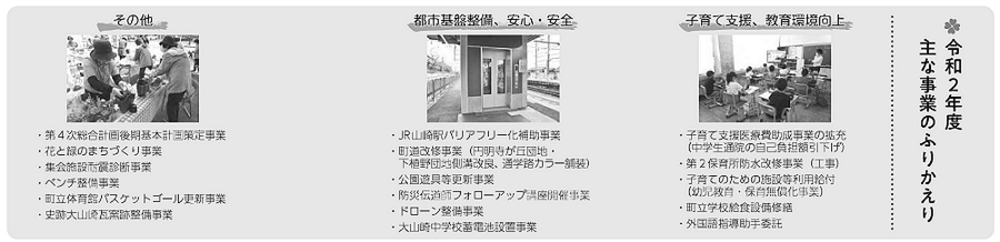

令和2年度においては、政策目標を「住民とともに歩むまちの創造」とし、1.住民参加の実践、2.地域コミュニティの再興、3.小さな行政の実現、4.暮らしの安心、を重点施策として、各種の事業に取り組みました。

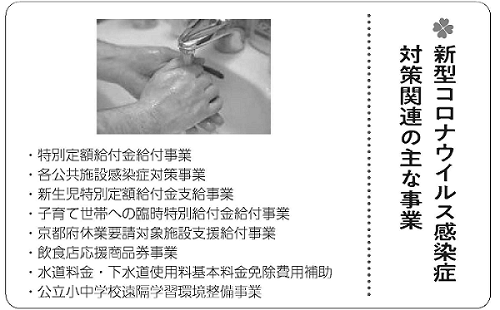

新型コロナウイルス感染症対策事業の実施に伴い、歳入・歳出ともに前年度と比べて大幅な増となって過去最大の規模となりましたが、子育て支援や教育環境向上、都市基盤整備、安心安全を支える取り組み等を着実に推進しました。

歳入決算額は、84億7,085万6千円、歳出決算額は82億713万1千円で、歳入から歳出を差し引きした形式収支は2億6,372万5千円の黒字となりました。ここから翌年度への繰越事業の財源となる1億3,032万1千円を差し引いた実質収支は1億3,340万4千円となり、今年度も黒字決算となりました。

全会計の決算額

| 区 分 | 歳入決算額 | 歳出決算額 | 差引額 | ||

| 一般会計 | 84億7,085万6千円 | 82億713万1千円 | 2億6,372万5千円 | ||

| 事業特別会計 | 40億2,461万2千円 | 38億1,548万7千円 | 2億912万5千円 | ||

| 内訳 | 国民健康保険 | 14億739万1千円 | 12億8,861万円 | 1億1,878万1千円 | |

| 下水道 | 7億3,939万6千円 | 7億1,739万6千円 | 2,200万円 | ||

| 介護保険 | 15億6,875万8千円 | 15億999万7千円 | 5,876万1千円 | ||

| 後期高齢者医療保険 | 3億906万7千円 | 2億9,948万4千円 | 958万3千円 | ||

| 財産管理特別会計 | 2,521万1千円 | 361万3千円 | 2,159万8千円 | ||

| 内訳 | 大山崎区 | 2,167万3千円 | 331万1千円 | 1,836万2千円 | |

| 円明寺区 | 340万7千円 | 18万2千円 | 322万5千円 | ||

| 下植野区 | 13万1千円 | 12万円 | 1万1千円 | ||

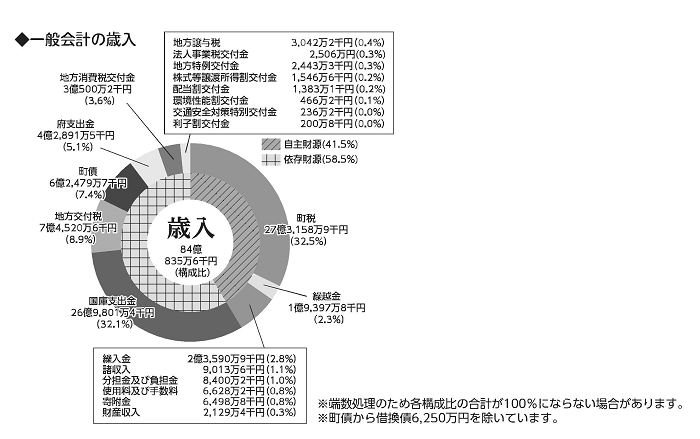

一般会計(歳入)

町税の減収・国庫支出金の大幅増

歳入のうち、町税などの町が独自に調達できる「自主財源」が約41.5%、町債や地方交付税、国・府からの支出金などの「依存財源」が約58.5%を占めています。

歳入の根幹をなす町税は27億3,158万9千円で、前年度より1億2,948万7千円(△4.5%)の減となり、歳入総額に占める割合は32.5%となっています。町民税法人税割が前年度比約46%の大幅減となったほか、各税目で、新型コロナウイルス感染症拡大を受けた特例としての「徴収猶予」により、減収となっています。

一方、国庫支出金は、特別定額給付金給付事業等、新型コロナウイルス感染症対策事業関連の収入に伴い、大幅な増収となっています。

一般会計(歳出)

性質別の特徴

人件費、扶助費、公債費を合わせた義務的経費の合計は、32億5,314万6千円で、前年度比10.2%の増。

令和2年度の特徴として、地方公務員法の改正に伴う会計年度任用職員制度の開始に伴い、「人件費」では前年度比3億2,497万円(+ 27 .8%)の増、「扶助費」では同1,625万4千円(△1.3%)の減となりました。

その他、「補助費等」では特別定額給付金給付事業等により、同17億8,315万3千円の増となっています。

歳出を住民一人あたりでみると

| 【1人あたり】 | 説明 | |

| 議会費 | 6,005円 | 議会運営に関する経費です。 |

| 総務費 | 157,803円 | 戸籍・住民登録、徴税、選挙、統計調査や交通安全など、町の総括的な事務事業に要する経費です。 |

| 民生費 | 151,357円 | 皆さんの健康や福祉のための経費です。 |

| 衛生費 | 30,499円 | 主に予防接種やがん検診、ごみ処理に要する経費です。 |

| 労働費 | 110円 | 勤労者福祉のための経費です。 |

| 農林水産業費 | 1,328円 | 農業振興や天王山の森林整備に関する経費です。 |

| 商工費 | 2,147円 | 商工や観光の振興に要する経費です。 |

| 土木費 | 43,361円 | 主に道路やまちづくりに関する経費です。 |

| 消防費 | 29,879円 | 皆さんの生命と財産を守るための経費です。 |

| 教育費 | 43,843円 | 学校教育及び生涯学習・文化・スポーツ等に要する経費です。 |

| 災害復旧費 | 180円 | 災害によって被害を受けた施設等の復旧に要する経費です。 |

| 公債費 | 31,692円 | 町債の返済に要する経費です。 |

| 1人あたり 歳出決算額 |

498,204円 | |

| 令和2年度末 住民基本台帳人口 |

16,348人 | 令和3年3月31日現在の人口に基づいて計算しています。 |

財政指標等の状況について

【健全化判断比率】

自治体の財政状況を表す指標として、健全化判断比率があります。これは、地方公共団体の財政状況を客観的に表し、財政の早期健全化や再生の必要性を判断するためのもので、4つの財政指標が定められています。

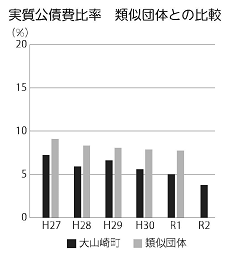

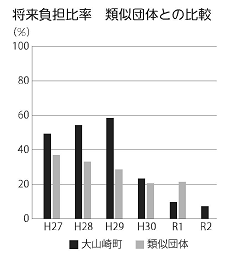

令和2年度決算に基づく本町の比率及び、過去5年間の推移は表のとおりです。令和2年度の「実質公債費比率」は、府内市町村の中で8番目に低い状況となっています。また、「将来負担比率」は、府内市町村の中で8番目に低い状況となっています。

いずれの比率においても早期健全化基準(財政状況が悪化していると考えられ、改善計画の策定を義務付けられる基準)には該当しておらず、健全な財政運営を維持しています。

【経常収支比率】

会計年度任用職員制度の開始に伴い、人件費が増加したことにより、前年度95.4%から今年度96.6%となり、財政構造の硬直化が、さらに進行しました。

財政状況を表す各指標の推移

| R2 | R1 | H30 | H29 | H28 | 早期健全化基準 | ||

| 健全化判断比率 | 1.実質赤字比率 | - | - | - | - | - | 15.0% |

| 2.連結実質赤字比率 | - | - | - | - | - | 20.0% | |

| 3.実質公債費比率 (3年平均) |

3.7% | 5.0% | 5.6% | 6.5% | 5.8% | 25.0% | |

| 4.将来負担比率 | 7.3% | 9.7% | 23.3% | 58.2% | 53.9% | 350.0% | |

| その他の指標 | 5.財政力指数 (3年平均) |

0.798 | 0.794 | 0.792 | 0.792 | 0.813 | |

| 6.実質収支比率 | 3.2% | 4.2% | 4.4% | 3.9% | 3.2% | ||

| 7.経常収支比率 | 96.6% | 95.4% | 94.3% | 91.3% | 97.8% | ||

用語の説明

| 1.実質赤字比率 | 地方公共団体の最も主要な会計である「一般会計」等に生じている赤字の大きさを、その地方公共団体の財政規模に対する割合で表したものです。 | ||||||||

| 2.連結実質赤字比率 | 水道事業などの公営企業を含む「地方公共団体の全会計」に生じている赤字の大きさを、財政規模に対する割合で表したものです。 | ||||||||

| 3.実質公債費比率 | 地方公共団体の借入金(地方債)の返済額(公債費)の大きさを、その地方公共団体の財政規模に対する割合で表したものです。18%以上だと、新たな地方債借入をするために国や都道府県の許可が必要になり、25%以上だと借入を制限されます。 | ||||||||

| 4.将来負担比率 | 地方公共団体の借入金(地方債)など現在抱えている負債の大きさを、その地方公共団体の財政規模に対する割合で表したものです。 | ||||||||

| 5.財政力指数 | 地方公共団体の財政力を示す指数で、基準財政収入額(標準的な地方税収)を基準財政需要額(行政事務の必要経費)で割ったものです。 数値が高いほど自主財源の割合が高く財政状況に余裕があるといえます。 |

||||||||

| 6.実質収支比率 | その年度の実質収支額を標準財政規模で除して得られる比率で、普通3%から5%程度が望ましいとされています。 | ||||||||

| 7.経常収支比率 | 地方公共団体の財政構造の柔軟性を判断するための指標で、人件費、扶助費、公債費のように毎年度経常的に支出される経費(経常的経費)に充てられる一般財源の額が、地方税、普通交付税を中心とする毎年度経常的に収入される一般財源(経常一般財源)と減税補てん債及び臨時財政対策債を合計した額に占める割合です。 この比率が高いほど財政構造の硬直化が進んでいることを表します。 |

||||||||

基金と町債

【基金】

基金は、家計でいえば貯金のようなもので、災害や思わぬ収入減など、もしもの時に備えておくべきものです。大規模化する災害への備えや、以前からの課題となっている都市基盤整備、公共施設の老朽化対策などの負担に備えて適切に基金への積み立てを行う必要があります。

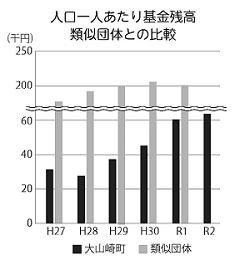

住民1人あたりの基金残高は、特定目的基金を合わせても、府内市町村全26団体の中で7番目に少ない額となっています(令和元年度末時点)。

令和2年度末の財政調整基金の現在高は、前年度末から5,703万円増の4億2,865万5千円となり、各基金残高の総額は、6,866万円増加しました。

【町債】

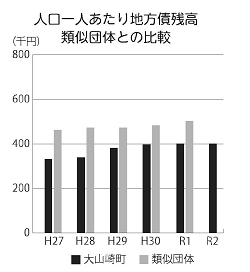

住民1人あたりの町債現在高は、府内市町村の中で、6番目に少ない状況となっています(令和元年度末時点)。

令和2年度末現在高は65億2,153万9千円であり、前年度末から1億3,181万9千円の増となりましたが、現在高のうち約55%を、普通交付税の代替財源である「臨時財政対策債」が占めています。この「臨時財政対策債」は、後年度において、すべて普通交付税として措置されます。

引上げ分の地方消費税交付金(社会保障財源化分)が充てられる社会保障施策に要する経費の状況

平成26年4月1日より5%から8%へ、令和元年10月1日より8%から10%へ消費税率(国・地方)が引き上げられたことに伴う、地方消費税交付金の増収分については、その使途を明確化し、社会保障施策に要する経費に充てるものとされています。

大山崎町の令和2年度一般会計決算における地方消費税交付金(社会保障財源化分)の充当状況は、次のとおりです。

引上げ分の地方消費税交付金(社会保障財源化分)が充てられる社会保障施策に要する経費の状況 (PDFファイル: 101.3KB)

都市計画税の使途について

都市計画税は、法定の目的税です。地方税法に基づき、各自治体で条例を制定し課税するもので、その使途は、都市計画法に基づいて行う都市計画事業等に限定されています。

町が現在実施している都市計画事業等は、主に公共下水道事業であり、都市計画税の課税に伴う税収はその事業費用に充当することとしています。具体的には、雨水処理のための雨水排水ポンプ場の排水能力強化・改築や、汚水処理のための汚水中継ポンプ場や汚水管の耐震化や老朽化対策に要する費用です。令和2年度においては、都市計画税の収入額全額を、公共下水道事業の元利償還金( 約1億5千万円)の財源として充当しました。

- この記事に関するお問い合わせ先

-

企画財政課 財政係

〒618-8501

京都府乙訓郡大山崎町字円明寺小字夏目3番地

電話番号:(075)956-2101(代表) ファックス:(075)957-1101

お問い合わせはこちらから

更新日:2021年11月15日